Pese a la caída de los mercados con el Covid-19, pese al repunte de Omicron, pese al estallido de la guerra Rusia-Ucrania, pese a la retirada de estímulos y el inicio de las subidas de tipos… El desempeño de la economía estadounidense en los últimos meses ha sido mejor de lo que la mayoría de la gente esperaba, o incluso de lo que descontaban los mercados. No es de extrañar que esto nos haga preguntarnos: ¿qué pasará con la economía en EEUU en 2022?

Factores de desempeño

Los valores de la bolsa americana y los resultados de sus compañías de calidad siguen sosteniendo un mercado marcado por una fuerte tendencia alcista desde aquellas semanas de Marzo de 2020. La robustez de la economía de EE.UU queda patente si se analiza a fondo sus factores de desempeño:

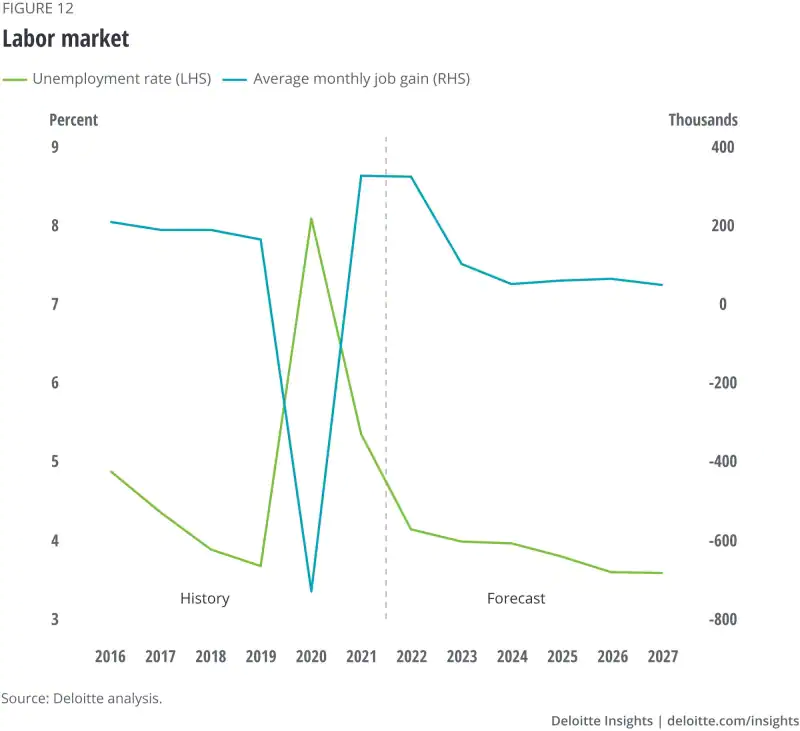

- La tasa de desempleo ya ha vuelto a niveles de pleno empleo.

- Los beneficios empresariales son excelentes, con las ganancias en el tercer trimestre de 2021 un 21% superiores al nivel previo a la pandemia.

- La voluntad de invertir sugiere que las empresas son sorprendentemente optimistas sobre el futuro.

- La pandemia impulsó la adopción de tecnología y, como consecuencia, parece haber acelerado el crecimiento de la productividad laboral.

Factores inflacionistas

Cuando parecía que el ancla de Omicron ya se había levantado y los grandes ritmos de aceleración económica se retomaban, llegó el conflicto de Ucrania. Parece más probable que el mismo suponga un freno para la economía estadounidense que el inicio de una recesión profunda como algunos inversores sugieren. No obstante, si existen dos factores que respaldan el probable efecto sobre la inflación (y, por ende, sobre las políticas de la FED que podría acelerar el ritmo de subida de tipos en relación a sus planes pre-conflicto):

- Es probable que el precio del petróleo se mantenga más alto de lo que hubiera sido de otro modo, dado que Rusia produce alrededor del 12% de los suministros mundiales de petróleo crudo.

- La gran dependencia de Europa del gas natural ruso sugiere que la economía de la UE experimentará un crecimiento más lento o, en el caso extremo, una recesión. La UE es un importante socio comercial de los Estados Unidos y representa más del 15 % de las exportaciones estadounidenses.

Pronóstico económico para Estados Unidos

Antes de la invasión, ya se habían previsto cinco subidas de la FED de 25 puntos básicos en 2022, a partir de marzo. A pesar de este aumento en la inflación, no se cree que la trayectoria de la tasa de interés de la FED cambie. El razonamiento reside en que la FED conoce que la inflación generada por el suministro energético es “adicional” y “transitoria”. Y la inflación adicional se asociará con algo de desempleo adicional, lo que requeriría que la Fed se relajará en su postura.

Si parece más probable que haya un mayor impacto en Europa (de hasta medio punto porcentual), incluso si no se interrumpen las entregas de gas natural desde Rusia. Todo esto empuja a los inversores a buscar posiciones seguras y el mercado que tiene un mayor respaldo a nivel histórico no es China, ni los mercados emergentes, ni por supuesto Rusia, sino EE.UU.

Para analizar lo que ocurrirá en adelante, desde Deloitte se ha llevado a cabo un profundo estudio que recoge el pronóstico económico para Estados Unidos. El informe del primer trimestre de 2022 examina el impacto de la crisis de Ucrania, la inflación persistente y los efectos persistentes de COVID-19 en la economía de EE. UU.

¿Qué escenarios valoramos?

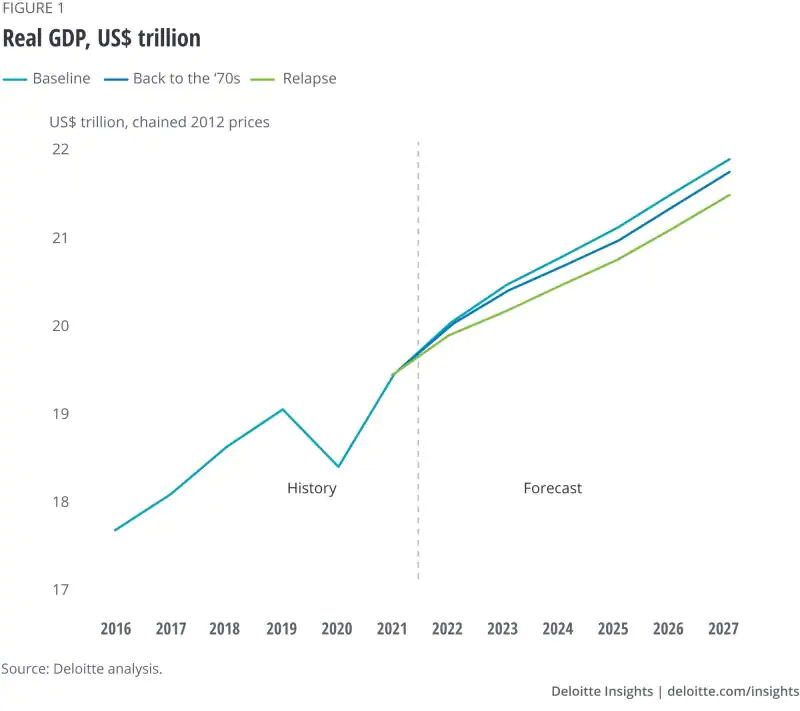

Se contemplan tres posibles escenarios:

- Escenario base (probabilidad 55%). El crecimiento continúa en 2022 a medida que disminuye el impacto del Covid-19, aunque se desacelera debido a la inflación y el endurecimiento de la política monetaria. La FED sube tasas a un ritmo rápido antes del final del verano y después comienza a desacelerar esas subidas de tasas a medida que la inflación vuelve a rango normal, lo que lleva a un crecimiento mayor de la productividad.

- Recaída (probabilidad 15%). Brotes de nuevas variantes del virus, unido a la inflación y la incertidumbre que llevan a los consumidores a reducir el gasto en viajes, entretenimiento, comida, alojamiento y ocio, llevando a los valores a correcciones más duras de las experimentadas hasta ahora.

- Back to the 70s (probabilidad 30%). Se entra en una espiral inflacionaria debido al miedo por parte de los consumidores y las empresas que se anticipan al futuro elevando precios y salarios.

Análisis pormenorizado

En todos los escenarios contemplados, el resultado es crecimiento (sea a mayor o menor ritmo). Para ello el estudio se apoya en diferentes palancas que ayudan a sostener esa expectativa futura:

- Gasto del consumidor: El pronóstico de Deloitte asume que el gasto en bienes duraderos continúa cayendo durante los próximos años a medida que el gasto de los consumidores se “normaliza” y los consumidores reanudan el gasto en servicios.

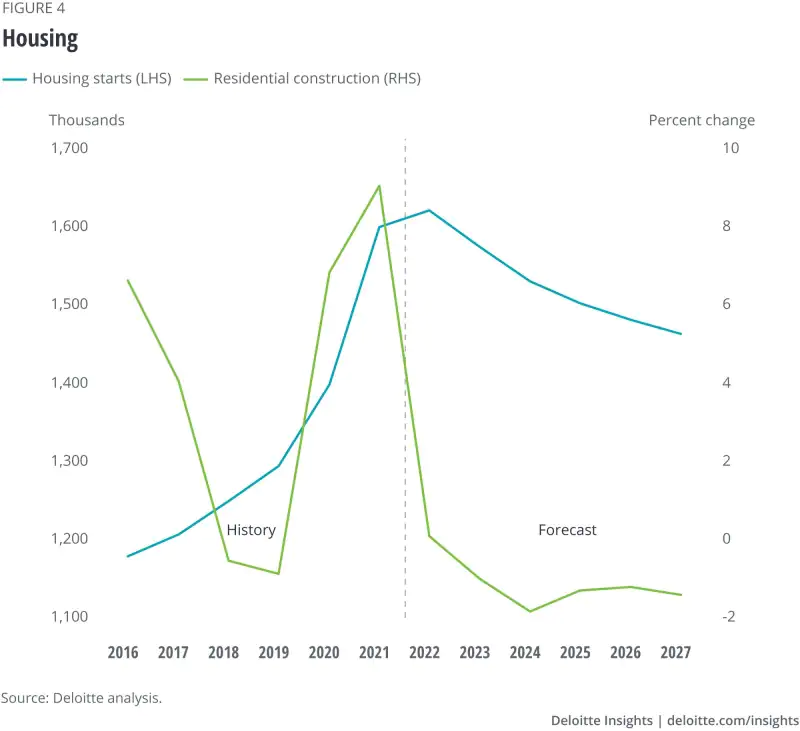

- Vivienda: La demografía sugiere que no es probable que la vivienda se convierta en un motor clave del crecimiento económico en el futuro previsible y se espera que la demanda se enfríe debido a la menor asequibilidad en el mediano plazo. Los aumentos nominales del precio de la vivienda y el aumento de las tasas hipotecarias disminuirán el interés de los posibles compradores de vivienda.

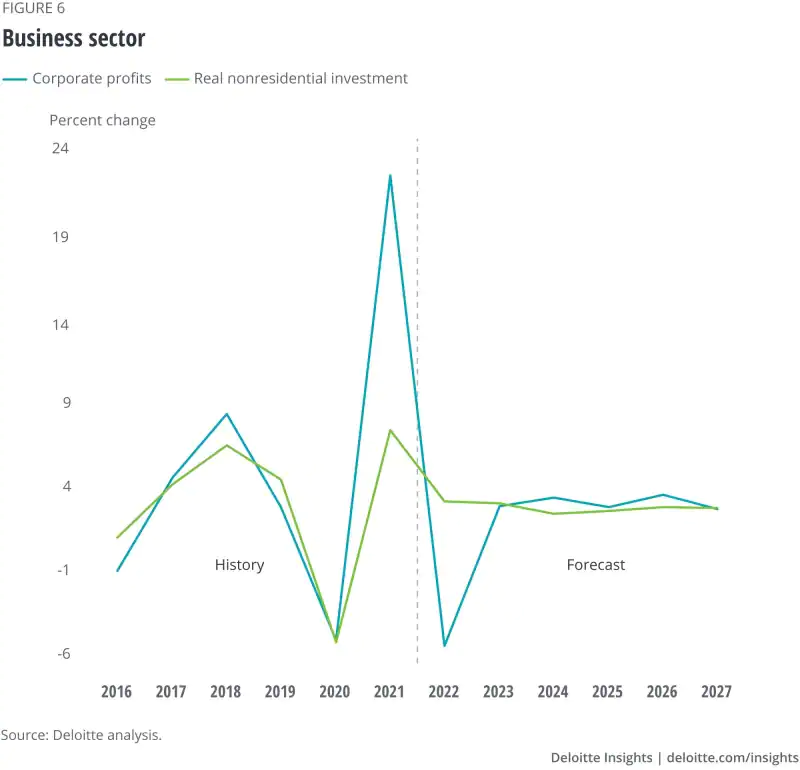

- Negocios y empresas: La financiación de la inversión debería seguir siendo fácil, a pesar de las preocupaciones sobre el aumento de las tasas de interés a corto plazo por parte de la Reserva Federal. Las empresas han aumentado la inversión desde el impacto inicial de la pandemia, pero han sido selectivas sobre en qué están invirtiendo. La inversión en estructuras no residenciales sigue estando por debajo (más del 20%) del nivel previo a la pandemia. Lo más probable es que el caso comercial de los edificios de oficinas y el espacio comercial colapsó con las compras en línea y el cambio hacia el trabajo en casa. En este caso el pronóstico de Deloitte asume un crecimiento continuo para la inversión en equipos y tecnología.

- Empleo: El pronóstico de referencia de Deloitte asume que el crecimiento del empleo es sólido durante los próximos dos años, ya que los empleadores, de hecho, encuentran y vuelven a contratar a los trabajadores tras la pandemia.

- Política gubernamental: El gobierno federal está adoptando una política restrictiva que probablemente frene la demanda, al mismo tiempo que la FED eleva las tasas de interés. Esto puede hacer que los inversores pierdan confianza y el gobierno de EE.UU tendrá que encontrar la manera de reducir el déficit y el endeudamiento. Es probable por lo tanto que aún falte tiempo para presenciar una crisis en el país, pese a la incertidumbre actual que invita a ser conservadores y esperar. Sin embargo, existe el riesgo de esperar demasiado si el gobierno consigue hacer frente a esos desafíos.

- Mercados financieros: el escenario base que se maneja desde el estudio de Deloitte es que la FED sube las tasas 25 puntos básicos en cada una de las tres reuniones en la primavera de 2022 (marzo, ya cumplida, mayo y junio), y continúa subiendo las tasas 25 puntos base en cada otra reunión después de eso. Esto es consistente con la suposición de que la inflación disminuirá en la segunda mitad de 2022, lo que le quitaría mucha presión a la Reserva Federal. No obstante, esta supone la hipótesis menos segura del pronóstico dado que cualquier noticia o acontecimiento podría alterar las tasas de interés (de hecho, muchos analistas asumen una subida de 50 puntos en mayo).

Si queréis conocer más a fondo los detalles del estudio, los datos y los resultados, os invito a leer nuestro informe completo y a manteneros al tanto de toda nuestra actividad en Deloitte. Un saludo y buena inversión.

Artículo en detalle: Deloitte Insights US Economic Forecast

(Este artículo ha sido escrito por Alejandro Murillo, consultor de estrategia en Monitor Deloitte).

* Las opiniones vertidas en este artículo son únicamente la visión del mercado del analista. Bajo ningún punto de vista representan ideas de inversión. Recuerde que invertir en el mercado de valores conlleva sus riesgos. Asesórese con un profesional antes de operar en los mercados.