Hoy vengo hablaros de Vértice 360 una empresa española que cotiza en el mercado continuo español y se dedica a la creación y distribución de contenido para cine y televisión.

Análisis de Vértice 360

Vértice es un ejemplo interesante para ver los efectos que puede tener en una compañía la llegada de un nuevo presidente que conozca bien el funcionamiento del negocio y el sector en el que opera. A lo largo de este artículo se va analizar la evolución de las diferentes magnitudes que componen el balance de situación y la cuenta de pérdidas y ganancias de la empresa.

Análisis del Negocio

Vértice 360 es un grupo especializado en la producción y distribución de contenidos audiovisuales, con un enfoque internacional, capaz de ofrecer un producto acabado para todo tipo de pantallas y soportes cine, televisión, Smart Tv, Smartphone…

Sector Televisiones: se dedica a la producción de series como por ejemplo Con el Culo Al Aire o Doctor Mateo ambas retransmitidas más tarde por el grupo AtresMedia. También ha trabajado con Mediaset y Televisión Española. De cara a los próximos ejercicios va a centrar su actividad en Estados Unidos para adquirir títulos con mayor capacidad de generación de ingresos.

Sector Cinematográfico: Vértice se encarga de comprar los derechos de comercialización a las productoras de las películas para más tarde distribuirlos por los cines del territorio español.

¿Cómo Trabaja Vértice 360?

Etapa 1: compra de Derechos Audiovisuales (guiones) para su posterior producción.

Etapa 2: producción de los guiones previamente adquiridos. La duración de esta etapa es de 2 años. En este periodo aumenta el gasto en personal para la creación de contenido y el gasto en marketing que incluye todos los recursos utilizados para publicitar los productos de la compañía.

Etapa 3: estreno del contenido creado. En este periodo es donde mayor gasto se produce y también donde se empieza amortizar la inversión con la entrada de ingresos. Desde su lanzamiento hasta su emisión en plataformas online, televisión….

Etapa 4: A partir de la fecha de emisión todo lo que genera este producto es ingresado por la empresa. La duración de los derechos Audiovisuales depende del tipo de acuerdo al que se haya llegado pero la duración de la “patente” suele durar unos 20 años.

Análisis Fundamental

La evolución de los activos es claramente muy positiva. Como se puede observar en este gráfico el Activo No corriente ha tenido un crecimiento del 97,8% en 2 años mientras que el Activo Corriente no ha aumentado más de un 14,43% en estos últimos 2.

La adquisición de derechos audiovisuales por parte de la compañía es lo que ha provocado el aumento del Activo No corriente dotándolo de mayor capacidad de generación de ingresos de cara a los próximos ejercicios.

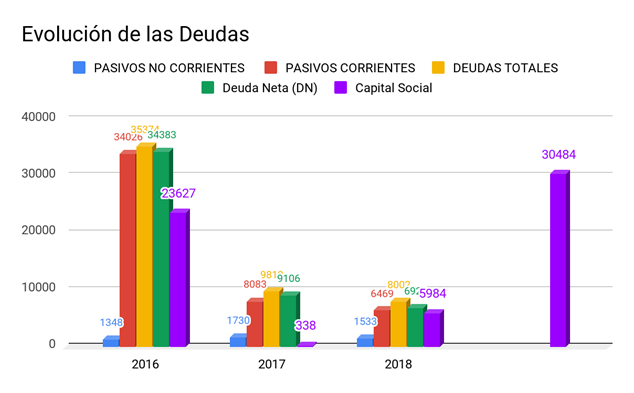

La evolución de la deuda es muy positiva. En 2 años se ha pasado de una Deuda de 35,37 millones a 8 lo que supone una reducción de más del 77%. Esta situación deja a la compañía en una posición financiera mucho más sólida que en 2016. Para obtener la Deuda neta se restan el efectivo y equivalentes de la compañía a la

Deuda Total. Esto nos permite saber a día de hoy cuál es la posición financiera.

La reducción de la deuda se ha llevado a cabo en 2 fases. La primera ha sido la de reducir el capital social 23 millones a 338 mil en 2017. Con esta operación se ha redujeron las deudas más de un 65%. La segunda fase consiste en 3 ampliaciones de capital. Una en 2018 de 5 millones y medio de euros y otras 2 en 2019. La primera de estas es privada (Giglio Tv) por valor de 12,5 millones a cambio de activos y la segunda es pública también por valor de 12 millones para amortizar la deuda que le queda a la compañía de 7 millones y para disponer de capital para adquirir más derechos audiovisuales y expandirse en el mercado del entretenimiento.

El Fondo de Maniobra es la diferencia entre el Activo Corriente y el Pasivo Corriente. En este gráfico se observa como con los activos corrientes no se pueden hacer frente a las deudas a corto plazo. El Fondo de Maniobra Negativo indica la necesidad urgente de aumentar el activo circulante para poder devolver las deudas a corto plazo. Esto se puede conseguir de 3 maneras: vendiendo inmovilizado (activo no corriente), endeudándose a largo plazo o realizando aumentos o disminuciones en el capital social.

En este caso como se ha comentado antes para aumentar el activo corriente se han realizado aumentos y disminuciones en el capital social para poder hacer frente a las deudas a corto plazo. De esta manera se ha conseguido mejorar significativamente la posición financiera de la empresa y dejarla en una situación mucho más sólida. El capital social en 2019 después de que se produzcan las ampliaciones ya aprobadas en la junta de accionistas será superior al de 2016. La empresa ha revertido la situación.

La evolución de los ingresos ha sido muy positiva a lo largo de estos últimos 3 años. En 2 años han aumentado en torno al 50%. En 2019 la previsión de los ingresos refleja una evolución sustancial en la entrada de efectivo en la compañía. Esto se debe a la adquisición de activos y la producción de muchas más títulos. El EBITDA y el EBIT claramente reflejan la tendencia creciente del negocio y son muy optimistas de cara al ejercicio 2019.

Analizando los ingresos de negocios del cine se observa claramente la procedencia de las entradas de efectivo, cuando se analiza la partida de los ingresos de explotación se incluyen otros ingresos de los que no se sabe su procedencia en muchas ocasiones. Analizando los ingresos del cine se hace una estimación más conservadora para cubrirse de cara a posibles variaciones en partidas de las cuales no se conoce su origen.

Los gastos en personal suponen entorno al 50% de los gastos totales derivados de la actividad del ejercicio. Su variación en este periodo ha sido muy leve y la podemos despreciar.

Se ha reducido considerablemente las partidas de gastos financieros y otros gastos de explotación:

- La reducción de los gastos financieros se debe a la notable disminución de la deuda financiera de la compañía. Este hecho ha disminuído considerablemente la cuantía del tipo de interés a pagar por la empresa.

- De la partida de otros gastos de explotación desconocemos en que se ha gastado el dinero, por eso se valora muy positivamente una reducción en esta partida de la cuenta de pérdidas y ganancias.

- Los gastos en consumos de mercaderías han aumentado un 60,5% desde 2016. El aumento ha sido provocado por la adquisición de nuevos guiones en Estados Unidos. Una vez adquirido el guión se necesitan 2 años para producir el título y estrenarlo en las pantallas. Durante estos 2 años los gastos que más destacan son los de personal y los gastos derivados de la promoción de los títulos. No es una empresa que crea ideas de películas ni series simplemente compra las ideas y a partir de ahí las produce.

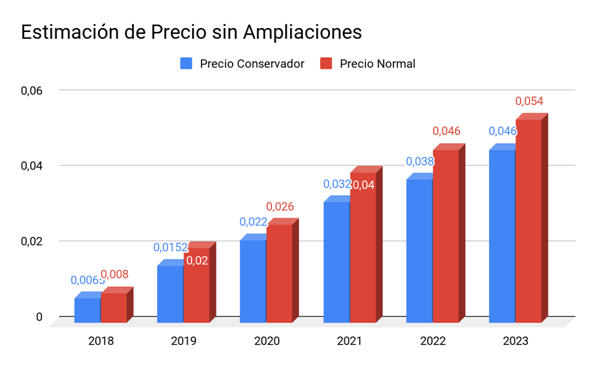

Analizando las previsiones de crecimiento de la compañía en beneficios y utilizando un PER de 20 para el caso conservador y un PER de 25 para el caso normal esta es la evolución en el precio de la acción de Vértice 360.

Las previsiones de crecimiento dan una rentabilidad en el caso conservador del 400% y una del 500% en el caso normal en 4 años y medio.

Estas previsiones no incluyen las ampliaciones de capital que se van a producir en el ejercicio 2019 y por lo tanto reflejan la evolución de la compañía prevista correctamente.

Sin embargo, las variaciones en el capital social van a modificar estas previsiones sustancialmente. Lo interesante sería esperar a que la empresa modifique su plan de negocio y lo publique de nuevo incluyendo las aportaciones de capital. No obstante como no se sabe cuándo lo va a publicar he querido realizar una estimación teniendo en cuenta que se ha tasado el valor de la compañía en 210 millones por PWC.

Analizando las previsiones de crecimiento de la compañía en beneficios y utilizando un PER de 20 para el caso conservador y un PER de 25 para el caso normal esta es la evolución en el precio de la acción de Vértice 360.

Esta estimación a diferencia de la anterior recoge las ampliaciones de capital realizadas en 2019. Al incluir estos aumentos en el capital social suponiendo los mismos beneficios se hace una estimación muy a la baja de la compañía, Es muy posible que los precios sean más altos pero al hacer esta estimación se cubre el peor de los casos.

Lo que se observa es que en el peor caso se obtendría una rentabilidad del 81% en 4 años y medio. En este caso los 24,5 millones de euros de las ampliaciones de capital que suponen 4 veces la capitalización actual no producirían ningún rendimiento para la compañía, es decir, no se utilizarían. Esta hipótesi no es real porque los recursos se van a utilizar para adquirir derechos audiovisuales y expandir el negocio pero sirve para hacerse una idea de lo que significa.

Con la entrada de Giglio TV el activo de Vértice 360 va a aumentar en 12,5 millones. Estos medios de producción adquiridos le van a permitir a la empresa expandirse por el mercado italiano y disponer de más herramientas para la producción de los guiones adquiridos en Estados Unidos.

Los otros 12 millones vienen de una ampliación de capital púbica que se va a realizar en los próximos meses. Con este efectivo se van a amortizar la deudas y se van a negociar acuerdos que permitan a la empresa aumentar su cifra de negocio de cara a los próximos ejercicios.